红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 1

来源:搜狐号

作者 / 清水小刀

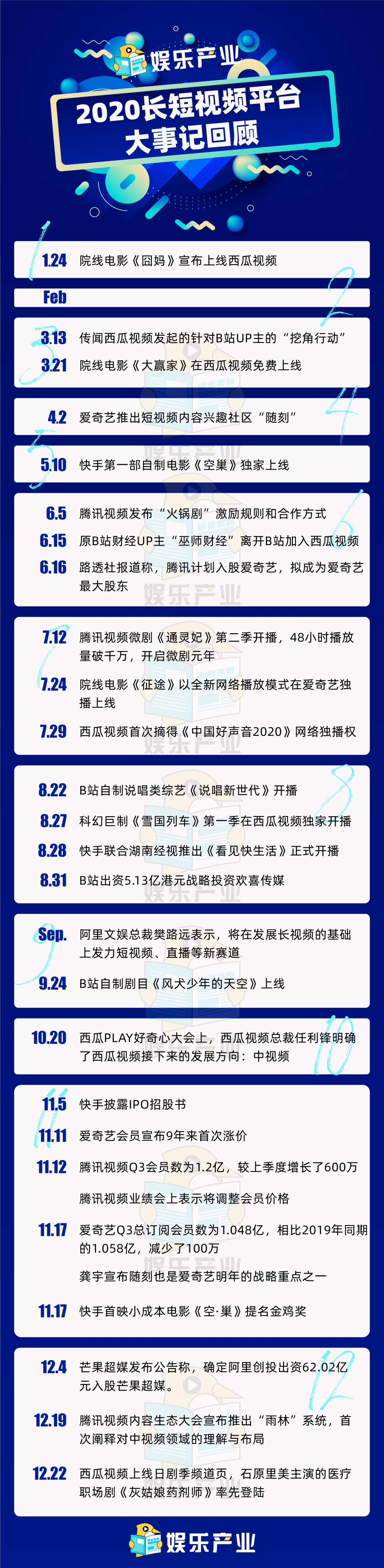

2020年,对于视频平台而言,是变革之年。不仅“爱优腾”纷纷入局短视频,抖音和快手也在长视频内容上不断探索。有人将视频领域比喻成一座“围城”,外面的人想进来,里面的人想出去,但似乎长短视频平台谁都无法真正踏入对方的领地,但这就是最终的局面了吗?

娱乐产业(ID:yulechnaye)从困境入手,帮助大家梳理了视频行业一年的变化,试图看清暗流涌动背后,视频行业新一年的去处。娱乐产业(ID:yulechnaye)年度总结第四弹,率先奉上2020年视频平台大事记盘点:

“增长的困境”

“今年广告收入不容乐观”,从事影视行业自媒体的晓枫告诉娱乐产业。不只晓枫,不少面向BAT视频平台供稿的行业自媒体人,都有类似的感受。作为影视行业产业链条上的一环,行业自媒体人与视频平台的关系微妙,也正因为这层微妙的关系,他们当中大多数人的生存状态,或许能在一定程度上折射出2020年视频行业的现状。

事实似乎确实如此,根据Quest mobile数据显示,今年第一季度互联网广告市场规模同比下降了19.9%,对在线文娱的广告收入冲击明显,整个视频行业普遍面临着“增长的困境”。不可否认的是,这种情况的出现很大程度上和年初新冠肺炎疫情的爆发有关,但同时也有一种观点认为,这或许会是整个视频行业将长久面临的一个情况。

对于长视频领域而言,行业早在很久之前就进入对存量市场的运营,几乎已经不再有新的入网用户。包括腾讯、爱奇艺、优酷、芒果,都面临会员增长乏力情况。爱奇艺Q3财报显示,平台总订阅会员数为1.048亿,相比2019年同期的1.058亿,减少了100万;在第一梯队中处境艰难的优酷,则没有披露这方面的最新数据;相比之下,腾讯视频带来了一些安慰,Q3会员数为1.2亿,较上季度增长了600万。

但这样的增长速度,已经远远被短视频平台甩在身后。

根据高的创服合伙人金叶宸的数据,2018年至2019年间,抖音DAU从2.5亿增长至4亿,增幅高达60%;而快手DAU已经在2020年春节前突破了3亿,相较2018年的1.6亿,增速达到87.5%。反观同一时期的长视频平台,2017年的DAU1.26亿,2018年的DAU1.35亿,YoY增速7.14%,早在三四年前,增长就已经步入了个位数。

这就意味着,当用户大量涌入短视频平台时,留给长视频的注意力是十分有限。“中国网络视听节目服务协会”在2020年10月发布的报告,显示短视频的人均使用时长已经超过了即时通讯,成为用户“杀时间”的第一利器。而正如金叶宸说的那样,“失去了时长,就失去了MAU的增长潜力,就失去了会员的增长潜力,失去收入的溢价能力。”

在更早之前的财报当中,爱奇艺甚至就已经明确承认,广告快速下滑,是受到信息流广告的挑战。

虽然看起来强势,实际上,短视频平台本身也需要未雨绸缪。毕竟,在流量全线超越长视频的同时,也预示着短视频行业已经进入成熟期,其增长红利已接近尾声,增长放缓是必然会发生的事情,这就意味着,无论抖音还是快手,很快也要陷入与BAT相似的增长困境当中。尤其是对于抖音当前的处境来说,国外业务所要面对的复杂环境,更是令它面临多重压力。

而对于B站这样的PUGC平台来说,同样如此。截至今年Q2季度,B站已经在上市连续第十个季度以来,持续处于亏损状态。财报显示,其亏损的主要原因,就是因为投入较多但收入模式却略显单一。由此可见,无论长视频、短视频还是PUGC平台,2020年大家普遍都在被“增长困境”所笼罩,需要机会去寻找更多商业可能。

“长视频变短,短视频变长”

面对严峻的形势,视频平台很早就开始采取动作。

早在《陈情令》和《庆余年》时期,就有爱奇艺和腾讯,在VIP会员的基础上,推出VVIP超前点播的形式。而在2020年,类似的操作更是屡见不鲜,例如《三十而已》《鬓边不是海棠红》等热播剧均进行了超前点播,优酷和芒果TV也通过《三千鸦杀》加入了超前点播的阵营。有媒体统计,短短八个月,长视频网站就已经对19部剧进行了超前点播。

《三十而已》剧照

不仅如此,为了更大程度上提高平均付费用户收入,爱奇艺会员更是在今年带头宣布了9年来首次涨价,腾讯视频也紧随其后,在11月份财报发布后的业绩会上表示,将调整会员价格。有媒体判断,尽管当前优酷还未公布会员涨价的计划,但视频行业已经进入存量博弈阶段,涨价窗口期已经打开,优酷也不排除尽快跟进的可能。

但这些动作,依然还是在长视频的现有存量上做文章,更大的动作,其实是向着短视频领域进军,今年有这方面布局的长视频平台不在少数。

一方面,通过搭建自己的短视频阵地入局。比如今年4月,爱奇艺专门推出针对短视频内容的视频兴趣社区“随刻”,负责布局PUGC内容生态的同时也与爱奇艺独播综艺剧集进行宣传联动;腾讯视频也在12月份的内容生态大会上,公开了“雨林”系统,并首次提出对中视频领域的理解与布局;优酷则聚焦在自身长短平台的融合,短视频等PUGC内容以双瀑布流的形式出现在优酷首页。

另一方面,则创新形势丰富短视频内容创作,其中体量小、账期短的竖屏微剧,就深受腰部公司的欢迎。腾讯方面专门发布了“火锅剧”的激励规则和合作方式,开放了两批“火星计划”,招募有能力的团队参与微剧的创作;而爱奇艺和优酷也相继对外公布了微剧付费分账模式;芒果TV更是动作频频,先后上线了《妄想少女MOMO》《如意婚纱店》等作品。

而短视频平台也在试图通过进入长视频市场,探索多元价值产生的可能性。

《囧妈》剧照

字节跳动旗下西瓜视频在年初放出消息,将以7~8倍的提成B站成长起来的UP主,紧接着又以6亿高价购买院线电影《囧妈》版权,令外界看到字节跳动进军长视频的决心。年中西瓜视频还拿下了《中国好声音2020》网络独播权,如今又将上线日剧季频道页,由石原里美主演的医疗职场剧《灰姑娘药剂师》也将登陆西瓜视频,就连“中视频”的概念,也是在今年被西瓜视频抢先定义……

这些被外界看作是字节跳动在内容领域的进一步扩张。实际上,字节跳动布局长视频由来已久,2018年,就曾宣布西瓜视频一年将投入40亿制作移动原生综艺,近年来更是先后拿下《亮剑》、《重案六组第一部》等影视版权,只是并没有引起太大反响。

如今,不仅仅是大手笔采买中长内容,字节跳动更是通过投资、合作、成立子公司等方式,试图从产业链的角度,建立自己中长内容护城河。公开资料显示,字节跳动今年接连投资了吾里文化、秀闻科技、鼎甜文化、塔读文学等多个拥有大量IP储备平台,还另外推出“番茄畅听”长音频APP,有媒体评价字节跳动,似乎在文娱领域一个都不肯放过。

但同样是由短变长,相比之下,快手就显得保守多了。尽管很早之前,快手就全资收购了A站,但并未以其为主要阵地展开影视布局,而是另辟蹊径。先从贴近自身内容气质的短剧做起,探索分账与商业化模式,与此同时,在“快手放映厅”官方账号发布的专业内容,包括在快手首播的院线电影《空·巢》,并鼓励用户创作,其中“老铁自制小电影”《江城花火》就利用单片付费收获了超过277万的票房。

《风犬少年的天空》剧照

而B站作为一个成熟的PUGC平台,则是一个特殊的存在,本身虽然内容长短都有,但基于自身二次元平台属性,覆盖的范围并不足够丰富。因此,B站要面对的东西也更加复杂,未来不仅要面对平台属性与大众市场之间的平衡问题,还需要应对BAT甚至短视频平台的进攻。因此,2020年B站的尝试更多,包括借助用户力量实现内容的传播甚至突破圈层,比如跨年晚会、《风犬少年的天空》、《说唱新世代》等等。

展望视频行业未来:

“长短互补、巨头垄断”

尽管无论短视频还是长视频,都在向着彼此的领域进军,但业内普遍认为,二者并不会互相取代。毕竟,做短内容需要运气,而长内容更是慢生意,需要长期持续的投入,才可能见到回报。哪怕是当前长视频领域已经相对稳定的第一梯队,腾讯、爱奇艺、优酷、芒果当中也鲜少盈利,更何况是后入局者,因此,未来更可能出现的局面或许是长短视频的融合互补。

以长视频为入口布局文娱产业上下游,同时以短视频为补充,改善长视频商业模式的同时,提供宣发层面的帮助。

正因如此,随着长短内容平台之间的两两绑定(年中曾传出今日头条正接触龚宇,通过入股的资金的方式,与爱奇艺进行资源的绑定和联合;年底芒果超媒发布公告称,确定阿里创投出资62.02亿元入股芒果超媒;更早之前,腾讯也曾以3.5亿美元投资快手。)未来视频行业有望出现真正的超级巨头,而未来的竞争也会是巨头之间的竞争。